A kisebb vállalkozásokra specializálódott részvénypiacok nem jelentenek újdonságot: már a ‘70-es években is megjelentek a kkv-k igényeire és lehetőségeire szabott kereskedési platfomok, kiteljesedésükre Európában azonban a ‘90-es évekig kellett várni. Ezeket a piacokat „junior"-ként, illetve „feeder"-ként is számon tartják, ugyanis túlnyomórészt országos tőzsdék főpiacai melletti szegmensekként jöttek létre és szerepük elsősorban a főpiaci kibocsátók felhajtása volt. Ugyan a dotcom és a pénzügyi válság megakasztotta a kisebb piacok fejlődését (is), a kkv-piacok jelentőségét az EU is egyre inkább kezdi felismerni és ennek megfelelően a „kkv növekedési piacok" a jelenlegi tervek szerint komoly szerepet kaphatnak az Európai Bizottság tőkepiaci unió elnevezésű javaslatcsomagjában is. Cikkünkben bemutatjuk a meghatározó kkv piacokat és szereplőit, valamint kialakulásukat illetve működésük alapelveit.

A kkv piacok kibocsátói és befektetői

A tőzsde univerzális funkciói ugyanúgy érvényesek egy kkv-kra specializált piacon is. Új (részvény)kibocsátások esetén - azaz az „elsődleges" piacon - a tőzsde tőkeallokációs szerepe a meghatározó, azaz a tőzsde a befektetők és kibocsátók közötti pénzügyi közvetítés egyik csatornájaként szolgál. A már kibocsátott értékpapírok kereskedésekor (a „másodlagos" piacon) a tőzsde likviditási funkciója kerül előtérbe - az értékpapírok hatékony adásvételére lehetőséget adó intézmény. Emellett a tőzsde az elsődleges és másodlagos piacon is sztenderdizált keretek között biztosítja az árfeltárást és az árakat befolyásoló információk rendelkezésre állását. Ugyanezek az elsődleges és másodlagos piaci funkciók a meghatározóak egy kkv piac esetében is, ugyanakkor a kibocsátók és a befektetők szempontjai kissé eltolódnak egy nagyvállalati részvényekkel kereskedő főpiachoz képest.

A kkv-piacokon kibocsátó cégek a tőzsdei jegyzés nyújtotta előnyöket kiaknázására törekednek és megágyaznak egy főpiaci tranzakciónak. Ugyan a kisebb cégek számára a hitel a forrásbevonás elsődleges formája, sok, jellemzően a szolgáltatásokra koncentráló és gyorsan növekvő vállalkozás nem rendelkezik a beruházási hitelhez szükséges (tárgyi) fedezettel. Ha egy kis- és középvállalat méretben növekedni akar, akkor ezt úgy tudja megtenni, ha egyre nagyobb tőkével rendelkezik. Mivel a tőkebevonás egyéb tipikus intézményei (pl. kockázati tőke) nem képesek lefedni a kkv-szektor teljes spektrumát, a hosszú távú forrás bevonására egyes kkv-k esetében a tőzsde lehet a legmegfelelőbb forma - inkább kiegészítve, mint helyettesítve a hitel- és/vagy zártkörben bevont forrásokat. Fontos, sőt gyakran a legfontosabb szempont, hogy a tőzsdei jelenlét reputációs értéke is kiaknázható, erősítve a kkv-kibocsátók ismertségét és brandértékét, ami megjelenhet az üzleti tevékenység javulásában és így az eredménysorokon is. Emellett fontos motivációja a kibocsátó kkv-knak, hogy később a főpiacon is megjelenhessenek kibocsátóként és ennek érdekében alapozzák meg a nyilvános működésüket a junior piacokon.

Junior piacról a főpiacra

A brit Mears Group tipikus mintapéldája annak, hogy tőkepiaci finanszírozási csatornák igénybevételével hogyan lehet szignifikáns növekedést elérni, kkv-ból meghatározó piaci szereplővé, nagyvállalattá válni. Amikor 1996-ban a háztartásoknak és kereskedelmi létesítményeknek karbantartási és felújítási szolgáltatásokat nyújtó vállalkozás a tőkepiacok mellett adta le a voksát, 12 millió fontnyi forgalmat tudott lebonyolítani és összesen 83-an dolgoztak a cégnél. A vállalat részvényeit a londoni tőzsde kkv piacára, az AIM-re vezették be, kapitalizációja ekkor 3,6 millió font volt. Három évvel később, az üzleti sikereknek és a széleskörű forrásbevonási lehetőségeknek köszönhetően a Mears meglépte első nagyobb akvizícióját: felvásárolta a több mint 500 munkavállalót foglalkoztató Haydon & Co-t. 2008-ra a vállalatnál több mint 8000 ember dolgozott, értéke pedig elérte a 213,5 millió fontot, és a Mears a londoni tőzsde főpiacára lépett. Mára a Mears Group erős organikus növekedést és számos sikeres akvizíciót követően több mint 15 ezer embert foglalkoztat és árbevétele meghaladja a 800 millió fontot.

A kkv-k ugyanakkor nehezen képesek a szabályozott piacok szigorú követelményeit teljesíteni. A tőzsdék főpiacai mögött álló szabályozás jellemzően széles és mély információszolgáltatást követel meg a kibocsátóktól üzleti, pénzügyi és gyakorlatilag minden más olyan szempontból, amely a részvényesi értéket befolyásolhatja. Ezen információk összegyűjtése és keretbe foglalása idő- és pénzigényes folyamat, amely gyakorlatilag minden vállalat számára jelentős felkészülési és egyéb költséget jelent. Bár a költségek erősen szóródnak a piactól, a cégtől és a tranzakció jellemzőitől függően, a részvénykibocsátóknak jellemzően egyéves felkészülést és akár 5-15 százalékos költségterhet jelenthet az első nyilvános tranzakció az összes bevont tőke arányában - ez tartalmazza a hivatalos engedélyezési díjakat és a kevésbé közvetlen felkészülési költségeket (befektetés szolgáltató, jogi tanácsadás, számviteli átállás költségei, marketing kiadások) is. Mivel a kkv-k jellemzően a vállalatfejlődési görbe korábbi szakaszán helyezkednek el mind a pénzügyi mutatóik, mind pedig szervezeti fejlettségük tekintetében, a fenti teher arányaiban még nagyobb, a felkészüléshez szükséges időtáv pedig még hosszabb lehet egy nyilvános tranzakció megvalósulása esetén. A kkv piacok ezért - mint azt a következő fejezetben részletesen is leírjuk - enyhébb, a kkv-k lehetőségeihez jobban passzoló követelményeket írnak elő a kkv-k számára.

A kkv piacok megfelelő platformot jelenthetnek a kkv-kba fektető hagyományos és új szereplőknek is. A kkv-k csődrátája nagyobb, de még a csődhelyzet elkerülése esetén is magasabb a kkv-k üzleti teljesítményének ingadozása, mint a nagyvállalatok esetében. Emellett a kkv-k részvényeit jellemzően alacsony likviditás jellemzi. Emiatt - érdemes már most leszögezni - a kkv-részvények kockázatosabbak a nagyvállalati részvényeknél, így magasabb kockázati étvágyú befektetőket vonzanak. A kisbefektetők közül jellemzően az erős kockázatvállalási képességgel rendelkező, vagyonosabb háztartások portfóliójában diverzifikációs céllal szerepel ez az eszközosztály. Mellettük jellemzően hosszabb távon gondolkodó, leginkább a kockázati tőke társaságokhoz hasonlítható intézményi befektetők tulajdonolnak érdemi hányadot tőzsdei kkv-kban, akik a tőkebevonást és a tőzsdei bevezetést „lead investor"-ként is megszervezik. (A későbbiekben kitérünk rá, hogy a tőkebevonás csak a legritkább esetben történik közvetlenül a tőzsdén keresztül, ugyanakkor a tőzsdei jelenlét a nyilvánossága és a reputációs hatása miatt önmagában növeli a sikeres tőkebevonás esélyét és magasabb árazást eredményez.) A leginkább likvid kkv-piacokon pedig megjelennek a klasszikus intézményi befektetők is, mint a nyugdíjpénztárak vagy biztosítók, akik jellemzően diverzifikációs célból vehetnek föl kkv-kitettséget.

A kkv-piac működése

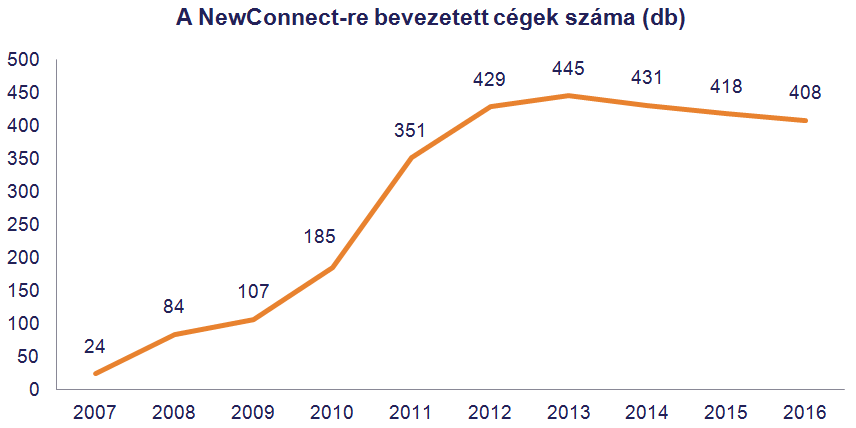

A kkv-kra koncentráló piacokat létrehozó piacüzemeltetők érdemben megkülönböztetik a junior szegmenst a szabályozott piactól. A megkülönböztethetőség többféleképpen nyilvánul meg: a tőzsde fő piacaitól elváló branding, a lazább szabályozói környezetet kompenzáló egyedi befektetővédelmi mechanizmusok és piaci szereplők, alacsonyabb díjak és könnyített bevezetési kritériumok a kibocsátók számára. Az utóbbi évek legsikeresebb európai kkv piacai közé tartozik egyrészt a londoni tőzsde által működtetett AIM, másrészt az amerikai tőzsde Nasdaq skandináv leányvállalata alá tartozó Nasdaq First North is. A régiónkban érdemi bővülést mutatott a varsói tőzsde által 2007-ben alapított NewConnect is (l2. ábra). A fenti piacok mind ugyanazokra a pillérekre épültek és követték azt a stratégiát, ami elősegítette, hogy a kkv-knak a tőzsdei finanszírozás reális alternatívává vált.

Forrás: NewConnect – Annual market statistics, September 2016

A vállalati és befektetői igényeket kielégítő működés kulcsa a piacbarát környezet és a befektetővédelem közti egyensúly megteremtése. A kkv-piacok jellemzően MTF-ként működnek. Az MTF-ek egyik fő tulajdonsága, hogy számos szabályozói feladat átkerül a helyi felügyeleti szervektől a piacüzemeltetőhöz, ami ebben az esetben a tőzsde. A tőzsdék rugalmasabban tudnak eljárni egyes bevezetési kérelmek elbírálásánál és a cégekre nehezedő adminisztrációs teher is kisebb, amellett, hogy a tőzsdére lépés és a folyamatos tőzsdei jelenlét költségei is nagyságrendileg alacsonyabbak a kibocsátók számára a szabályozott piac díjaihoz képest. Annak érdekében, hogy a felügyelet háttérbe szorulása mellett is minél erőteljesebben érvényesüljenek a befektetői érdekek a kibocsátókkal szemben, a tőzsdék jellemzően megkövetelik a kibocsátóktól egy közvetítői réteg szolgáltatásait, az ún. kijelölt tanácsadókat.

A kijelölt tanácsadók funkciója kettős: egyrészt segítik a vállalkozás felkészülését már a bevezetési folyamat legelejétől, másrészt pedig a befektetők számára egyfajta garanciát jelent arra, hogy jó minőségű és felkészült kibocsátók jelennek meg a kkv-piacon. A kijelölt tanácsadói igazolványt a tőzsde ítélheti oda piaci szereplőknek, akik közül valakivel a vállalatoknak szerződniük kell a tőzsdére lépéshez. A kijelölt tanácsadó bírálja el a vállalat tőzsdeképességét és - külsős tanácsadókkal illetve a vállalattal közösen - állítja össze a piaci szereplőket informáló bevezetési dokumentumot. Fontos funkciója a kijelölt tanácsadóknak - ez egyben megkülönbözteti őket a főpiaci bevezetést segítő tanácsadóktól - hogy a tőzsdére lépés után is folyamatosan támogatják a vállalatot a piaci szabályokkal összhangban történő működésben, illetve amennyiben ezzel kapcsolatos hiányosságokat találnak, azokat jelenteni kötelesek a piacüzemeltető felé.

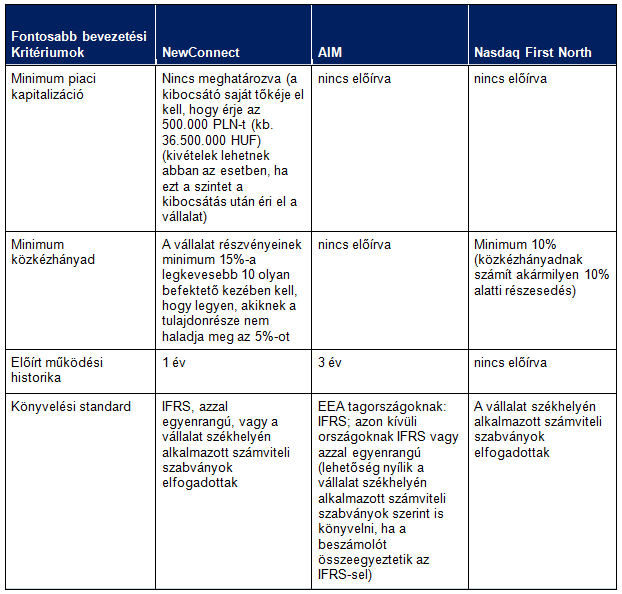

A kkv piacokon előírt bevezetési kritériumok a kisebb társaságokra vannak szabva. A tőzsdék sokkal enyhébb követelményeket írnak elő a társaságoknak a főpiaci kritériumokhoz képest. Az alábbi bevezetési kritériumok érvényesek a feljebb már említett lengyel, brit és skandináv példáknál:

A kkv piacokon előírt bevezetési kritériumok

A tőkebevonások formája eltér a tőzsdei bevezetéseknél általában alkalmazott hagyományos IPO-któl. Az EU prospectus direktíva azt írja elő a forrásbevonó vállalatoknak, hogy 5 millió eurót meghaladó értékű nyilvános felajánlás esetén kötelező tőzsdei tájékoztatót készíteniük, és azt jóváhagyatniuk az illetékes felügyeleti szervekkel. A megoldás erre a mennyiségi korlátozásra az, hogy a vállalatok zárt körben bocsátanak ki részvényeket és ezután vezetik be azokat a kkv-piacra nyilvános felajánlás nélkül, ahol később a kisbefektetők is beszállhatnak. A zártkörű kibocsátás lehetővé teszi azt, hogy legfeljebb 149 magánbefektető vagy korlátlan számú minősített befektető részt vehessen az értékpapírok elsődleges lejegyzésében.

Magyarországon is megvalósítható

A BÉT 5 éves stratégiájának szerves része, hogy a kibocsátók számát növelje és a tőzsdei tőkebevonás és működés előnyeit minél több vállalkozás számára elérhetővé tegye. Ennek egyik fontos eleme egy magyarországi kkv-piac felépítése, amely a nemzetközi példák alapján fontos fóruma lehet a gyorsan növekvő vállalkozások finanszírozásának és táptalaja a nagyvállalattá érésüknek.

A nemzetközi példák és saját tapasztalataink alapján a kkv-k oldaláról érdemi kibocsátói bázis és érdeklődés azonosítható. A kisebb tőzsdei cégek és a felügyelet tapasztalatai alapján sok olyan, jellemzően kisebb cég lehet, amelyeknek a szabályozott piac valószínűleg túl nagy kötöttséget és költségvonzatot jelent. Számukra egy enyhébb közzétételi szabályozással rendelkező piac valószínűleg jobban megfelelne. Emellett a BÉT eddigi tapasztalatai - egy scoring során 300 tőzsdeképes céget találtunk, a Figyelővel és a KPMG-vel közös kiadványban 50 nagy potenciállal bíró sikeres vállalkozást a nyilvánosság elé tártunk, és közel 70 céggel személyesen is találkoztunk az elmúlt fél év során - alapján számos hiteles menedzsmenttel, stabil vagy gyorsuló növekedéssel rendelkező feltörekvő vállalkozás azonosítható az országban, amelyek befektetési „sztorija" a tőzsdén keresztül is érdeklődésre találhat. Annak érdekében, hogy ez a sztori minél kerekebb és tálalhatóbb legyen, a BÉT a londoni tőzsde égisze alatt működő ELITE-tel együtt elindított egy olyan vállalatfinanszírozási programot, amely kifejezetten a gyors növekedési fázisban lévő, külső finanszírozáson gondolkodó vállalatok tulajdonosainak és vezetőinek szól.

A befektetői és a tanácsadói infrastruktúra is nyitott a kkv-piacon történő megjelenésre. A hazánkban az utóbbi 5-10 évben felfutó kockázati tőke iparágnak lehet érdemes megfontolnia egy ilyen piacot befektetőként, befektetőtársak keresésekor, vagy értékesítőként is. Emellett a fennálló alacsony hozamkörnyezet miatt a kockázatosabb befektetésekre fogékonyabb magánbefektetői réteg itthon is jelen lehet. A piac kialakulásához mindezek mellett szükséges kijelölt tanácsadói kör megteremtéséhez pedig jó alapot adnak a már jelenleg is működő tanácsadó cégek.

A piacépítés természetesen nem könnyű: befektetői és kibocsátói oldalon is új struktúrák létrehozására van szükség, a szabályok kialakításában pedig a befektetővédelmi és egyéb szempontok óvatos mérlegelésére. Reményeink szerint az új évben már nemcsak a szabályrendszer kialakítása, hanem a kijelölt tanácsadói ökoszisztéma kiépülése is megkezdődik és új bevezetésekre is sor kerül.